08/02/2018 - 18:00

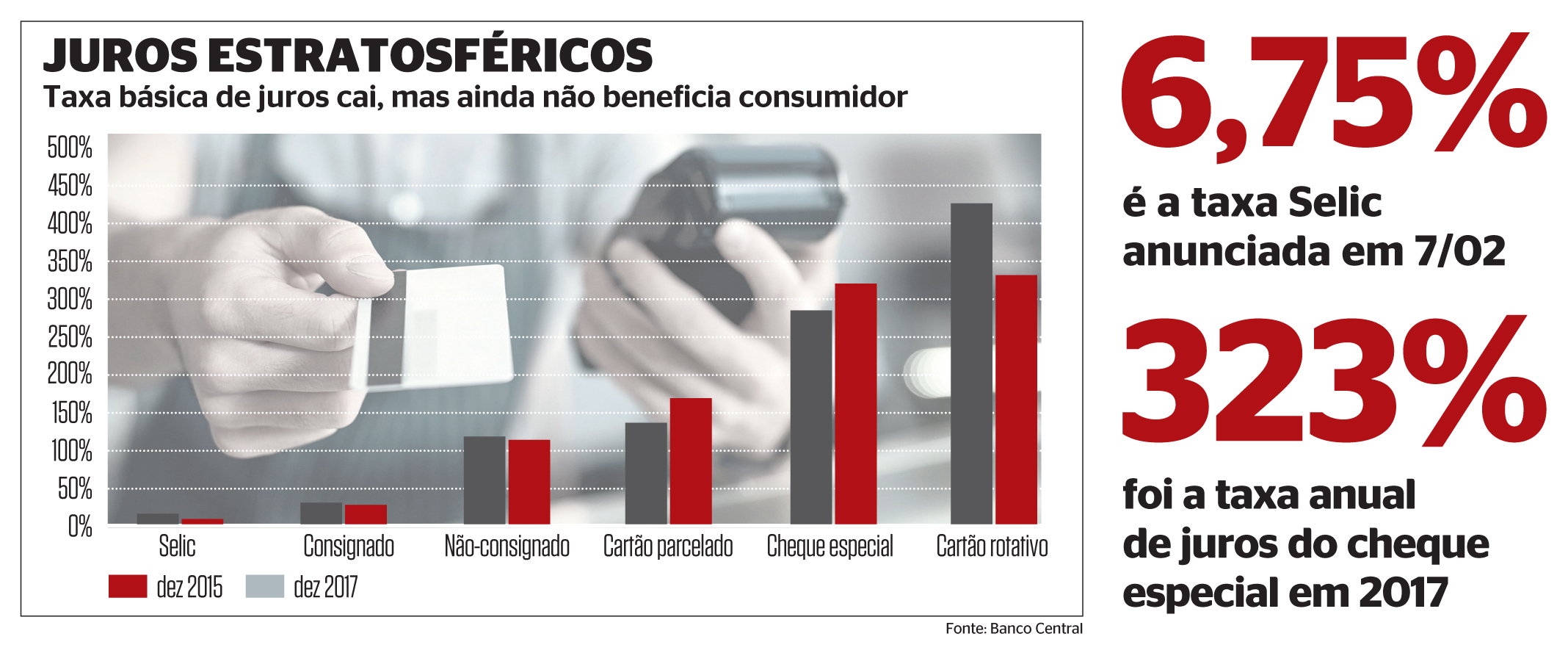

O Comitê de Política Monetária (Copom) do Banco Central reduziu na quarta-feira 7 a taxa de juros básicos da economia brasileira, a Selic, para 6,75% ao ano. Foi o décimo primeiro corte consecutivo, levando a taxa ao menor patamar da história. Há dois anos, estava em 14,25%. A queda constante da Selic é um ótimo indicador da saúde econômica do País: com juros menores, as empresas têm mais condições de financiar os investimentos necessários para crescer. Mas enquanto a taxa de juros básicos caiu pela metade, o mesmo não vem ocorrendo com o custo do crédito ao consumidor — pelo contrário. Os valores cobrados pelos bancos para quem usa cheque especial ou parcela a fatura do cartão de crédito continaram crescendo. Em dezembro de 2017 as taxas eram, respectivamente, 323% e 169,2% ao ano. O resultado prático dessas taxas é o aumento das dívidas de quem pega dinheiro emprestado e não consegue honrar os pagamentos. “Eu comecei com uma dívida de R$ 4 mil no cheque especial. Já paguei várias parcelas e ainda devo quase R$ 5 mil”, diz a designer Dayan Rubian, que precisou de um empréstimo bancário ao mudar de casa. A situação é semelhante à do médico Rodrigo Couto, que resolveu empreender e, após esgotar o crédito consignado, recorreu ao cheque especial e ao cartão rotativo. “Peguei R$ 40 mil e, em cinco meses, a dívida subiu para R$ 132 mil. Hoje gasto metade da minha renda com o pagamento dos empréstimos”, diz ele.

O custo do crédito é exorbitante no Brasil e suas consequências diretas são reprimir o poder de consumo das famílias e impedir o crescimento da economia. “O mercado nunca se orgulhou e não se orgulha das taxas”, diz Ricardo de Barros Vieira, diretor-executivo da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs). “A realidade leva a isso porque, em caso de inadimplência, por exemplo, todo o custo recai sobre os bancos”, afirma. O argumento das instituições financeiras perde força quando os números mostram que a inadimplência está em queda. Mesmo com o consumidor honrando suas dívidas, as instituições financeiras não abrandam o valor dos juros. A diferença entre o custo do dinheiro para o banco e o quanto ele cobra do cliente é conhecido como spread bancário – e o Brasil possui um dos spreads mais altos do mundo. Por último, e esse pode ser o fator mais importante, está a concentração do mercado, que impacta no lucro das instituições. “Hoje os cinco maiores bancos respondem por mais de 80% das operações de crédito do País. Eles praticamente determinam as regras do mercado”, diz Ione Amorim, economista do Instituto de Defesa do Consumidor (Idec).

“Hoje os cinco maiores bancos respondem por mais de 80% das operações de crédito do País” Ione Amorim, economista do Instituto de Defesa do Consumidor

Para tentar tornar o sistema financeiro mais saudável, os agentes reguladores estão de olho no setor bancário. Foi assim, com uma resolução do Conselho Monetário Nacional, que caiu o número de clientes enforcados no rotativo do cartão de crédito, modalidade com um dos mais altos juros. Desde abril de 2017, os bancos devem transferir para o cartão parcelado os clientes há mais de 30 dias no rotativo. Agora se espera um posicionamento da Federação Brasileira dos Bancos (Febraban) sobre o cheque especial. “Estamos aguardando uma autorregulação”, diz Fernando Rocha, chefe do Departamento de Estatísticas do Banco Central (BC). “O que se imagina são linhas de educação financeira que levem a não utilização do crédito mais caro, somadas a normas que limitem seu uso”, diz ele. Os bancos, por sua vez, parecem não estar com pressa. “A Febraban elabora propostas para melhorar o instrumento e as anunciará, neste ano, quando forem concluídas”, afirmou a instituição por meio de nota. A Secretaria de Comunicação da Presidência esclareceu que o governo não está preparando mais medidas além das já tomadas e que não existe a possibilidade de reduzir os juros dos bancos estatais para influenciar o mercado.

Enquanto os consumidores aguardam as regulações, há uma nova opção cada vez mais atraente: as fintechs, instituições que oferecem taxas mais baixas por trabalhar com custos menores do que os dos bancos — e também por não deixar que os maus pagadores entrem. “Nosso spread também é muito menor, de apenas 5%”, diz Marcelo Ciampolini, CEO e fundador da Lendico, que oferece empréstimos de R$ 2,5 mil a R$ 50 mil por uma taxa que varia de 38,78% a 117% ao ano. É o momento dos bancos prestarem mais atenção em suas práticas de crédito, eis que novas alternativas estão surgindo como opção mais interessante para o consumidor, já cansado de ser refém do endividamento.