"Como ter o controle financeiro da sua empresa parte 2 (DRE)")

"Pixabay")

Continuando nossa série sobre gestão financeira, hoje vamos falar do DRE (Demonstrativo de Resultado de Exercício), mas antes vamos lembrar de todos os relatórios que vamos falar?

Podemos resumir gestão financeira em três grandes relatórios;

– Balanço patrimonial: traz uma fotografia de onde os recursos da empresa estão aplicados e a “origem” destes recursos.

– Demonstrativo de resultado do exercício (DRE): apura a eficiência da operação, mais conhecido como lucro líquido.

– Fluxo de caixa: apura o que realmente importa para o empreendedor, quanto a empresa está gerando de capital líquido, mais conhecido como “dindin na conta”.

Assim como o balanço patrimonial o DRE também é um relatório obrigatório e necessita de um contador para ser elaborado. Porém, diferentemente do balanço, o DRE costuma ser elaborado em versões gerenciais, ou seja, versões elaboradas para trazer informações para a melhor gestão de sua empresa que não são necessariamente iguais as informações obrigatórias.

A bem da verdade, o DRE exigido pelo governo costuma ser bem generalista. Sendo benéfico aos tomadores de decisão da empresa terem informações mais específicas que constam em um relatório mais detalhado. A forma que este relatório gerencial assume é variada e dependerá das nuances do seu negócio.

Geralmente indicamos a construção de mais de um DRE; um consolidado, mostrará a eficiência da operação como um todo. Outros relatórios seriam DREs segmentados, sendo que a lógica de segmentação pode seguir diferentes racionais, vamos as formas mais para frente nesse texto.

DRE consolidado

A melhor forma de entender um DRE é pensar em um balde com furos nas laterais embaixo de uma torneira aberta. A água que enche o balde é sua receita, os furos por onde a água vasa são despesas e custos, a água que sobra no balde é seu lucro líquido.

Portanto, sempre organizamos o DRE começando pela receita bruta do período e vamos então subtraindo os custos e despesas deste valor para chegarmos no lucro líquido. O lucro líquido irá compor lucros acumulados no patrimônio líquido do balanço patrimonial.

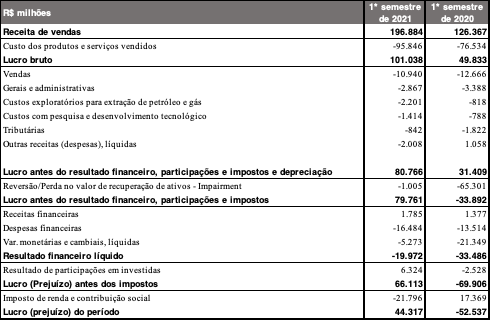

Para entender o funcionamento e suas contas vamos ver um exemplo prático, voltando para a Petrobras.

Observe que o DRE começa com a receita proveniente de vendas e subtraímos os custos ou despesas para chegar nas contas de resultado. Note que os custos e despesas subtraídos primeiramente são os diretos. Ou seja, gerados diretamente pelo fato da venda, como custo do produto vendido ou serviço prestado. Com isto, chegamos ao lucro bruto, este contribuirá para arcar com as despesas indiretas.

Na sequência, são relacionadas as despesas indiretas como despesas gerais e administrativos. Com a subtração dos custos e despesas indiretos chegamos ao LAJIDA (Lucro Antes de Juros, Impostos, Depreciações e Amortizações) ou no inglês EBTIDA (Earnings Before Taxes, Interests, Depreciation and Amortization). Esta conta de resultado é muito importante, pois ela mostra a eficiência que é específica da operação, ou seja, independe dos custos do modelo de financiamento ou com impostos indiretos. Ainda que não seja o quanto a operação deixa de resultado, ela é uma ótima amostra da eficiência operacional da empresa.

Cabe lembrar que impostos diretos sobre venda como ICMS, IPI, devem ser subtraídos antes do LAJIDA. Somente impostos que incidem sobre a renda são levados para as últimas linhas.

Como analisar o DRE consolidado

As ferramentas de análise do DRE são as mesmas do balanço patrimonial, ou seja, análise vertical, análise horizontal e indicadores. Caso deseje relembrar como estas análises são feitas, indicamos ver a coluna sobre balanço patrimonial.

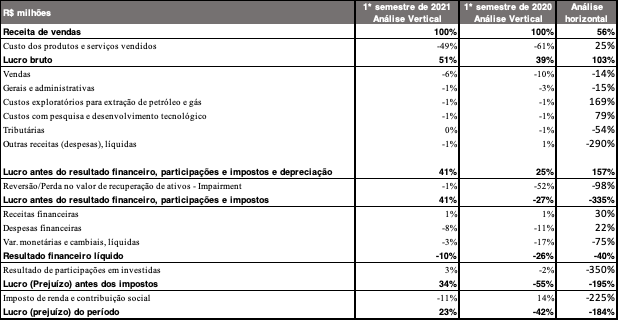

Voltando ao exemplo da Petrobras, vamos ver a análise combinada para ver o que aconteceu com a empresa neste período.

Como podemos verificar houve um aumento de 56% na receita, isto faz sentido, visto que, atualmente o preço da gasolina é atrelado ao dólar e como sabemos o dólar disparou. Como seus custos de produção não sofreram aumentos na mesma proporção que sua receita, verificamos um aumento do lucro bruto da empresa.

Além disto, vemos uma queda em despesas, tanto no valor nominal como em percentual do total da receita, logo os custos tornaram-se menos significativos se comparados a receita total. Assim chegamos ao um EBTIDA de 41% no segundo semestre de 2021, frente a um EBITDA de 25% no segundo semestre de 2020.

Desse modo, podemos dizer que a Petrobras aumentou sua eficiência principalmente por causa de seu aumento expressivo de receita.

Vale notar que na análise horizontal o lucro líquido está com variação negativa, isto se deve ao fato de ter ocorrido uma inversão no resultado da empresa, ou seja, a empresa saiu do prejuízo e obteve lucro.

DRE Segmentados

A análise e construção de DRE segmentados seguem a mesma lógica do consolidado com a diferença de separar os valores por alguma segmentação. Recomendamos segmentar o relatório pelo por modelo de distribuição ou de produção. Também é possível segmentar por portfólio de produtos.

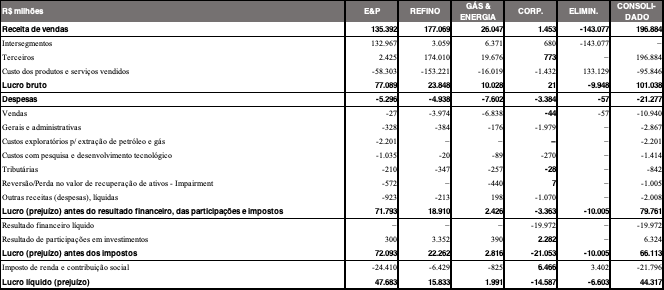

Em nosso exemplo, a Petrobras utiliza a lógica de segmentação por produto, assim a empresa sabe qual dos seus de segmentos de produto são mais lucrativos. Veja o exemplo abaixo.

Você não precisa seguir a mesma lógica de segmentação que a Petrobras para o seu negócio. Afinal, analisar dessa forma só é recomendado para empresas que atuem com um portfólio bem variado. Um ramo em que essa segmentação por portfólio de produtos é muito utilizada é o ramo de restaurantes, visto que a cadeia de custos de bebidas e alimentos costumam ser diferentes.

Outra forma de segmentar o DRE é através do método de distribuição, por exemplo, empresas que atuam com moda, artigos esportivos e outros a análise por varejo e atacado faz muito sentido.

Uma terceira forma de é segmentar o relatório seria por meios de produção, analisando o que é produção interna, terceirizada e importação. Assim, facilita a tomada de decisão a respeito da formatação da cadeia de suprimento.

Vale ressaltar que a dúvida mais frequente é como segregar custos que são compartilhados por diversos setores, como por exemplo: conta de luz, seguro, aluguel e outros. Nossa recomendação é: crie um critério rateio. Por exemplo, você pode ratear a conta de luz pelo número de funcionários dos setores envolvidos.

É possível utilizar diversas formas de ratear despesas, você pode utilizar como critério; vendas, número de pedidos, ocupação física, número de funcionários, ou até mesmo formas subjetivas. O importante é sempre avaliar se a forma de ratear os custos corresponde a realidade e segmentação utilizada para o DRE gerencial.

Por fim, deixamos o convite: qual a forma de segmentar o DRE da sua empresa faria você tomar melhores decisões para o seu negócio?

Espero que tenha gostado, e no próximo artigo abordaremos o fluxo de caixa. Acompanhe, afinal ele aborda o que mais buscamos, dindin na conta. Forte abraço e até a próxima.