08/07/2021 - 9:30

Quando a Covid-19 chegou ao Brasil, em fevereiro de 2020, Mateus Catenassi e sua noiva, Nathália Sanches, estavam em franca ascensão. Com uma renda mensal de R$ 3 mil, oriunda do salário dele como gerente de um supermercado em Goiânia (GO) e do trabalho de ambos produzindo eventos, eles pagavam as contas domésticas e ainda economizavam para a festa do casamento, marcada para junho do ano que vem. A pandemia, porém, interrompeu o bom momento financeiro. Os eventos minguaram e Mateus viu o estabelecimento em que trabalhava fechar as portas. “Quase do dia para a noite passamos a contar apenas com o que tínhamos guardado antes da crise”, conta ele.

Dali em diante, a situação econômica do casal só se deteriorou. Tudo o que tinham deixado na poupança, cerca de R$ 12 mil, foi usado para abrir uma pequena fábrica de pães de queijo – que acumulou dois meses no azul antes de degringolar, no fim do ano, por causa da inflação dos ingredientes. Com a empresa acumulando prejuízos e sem outra perspectiva profissional, a solução foi o cartão de crédito. “Não demorou a não dar para pagar a fatura inteira”, relembra. Assim, eles acabaram acumulando uma dívida com o banco. A história deles é um exemplo do que os dados vêm apontando há meses: em meio à pandemia, a classe média está se endividando. Até o mês passado, 70,7% das famílias de baixa e média renda (até R$ 11 mil mensais) estavam na lista dos devedores, isto é, que possuíam alguma dívida ativa, mas não atrasada, segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Trata-se de um aumento de três pontos percentuais em relação a dezembro passado, e um salto em relação a janeiro de 2019, quando a taxa era de 60%.

“Sem ganhos, eu comprava tudo o que a minha filha precisava no cartão e, depois, não tinha como pagar a fatura. Nem o valor minimo” Julian Massa, 30 anos, produtor audiovisual em São Paulo

Nem pobres, nem ricos

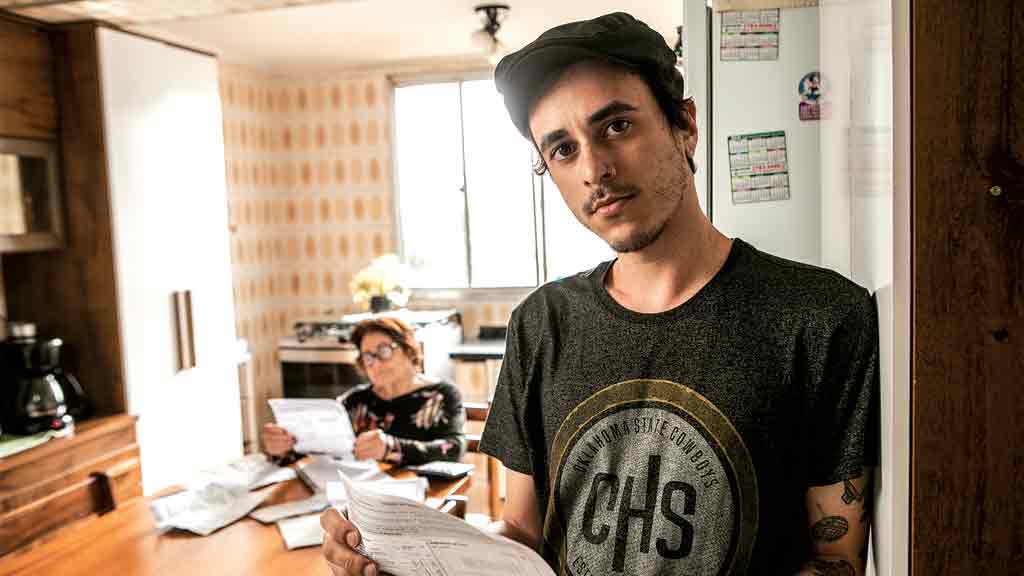

Junho foi o mês com o maior volume de lares (69,7%) endividados no Brasil dentro da série histórica da CNC, iniciada em 2010. O cartão de crédito foi, de longe, a modalidade que mais endividou as famílias: 81,8% delas – outro recorde desde que a pesquisa começou a ser feita pela entidade. Para a economista Izis Janote, responsável pelo estudo, a classe média reproduz fatores que endividam tanto os mais pobres quanto os mais ricos. Por um lado, foi impactada pelo aumento dos preços em um contexto de retração do orçamento familiar. Por outro, tem voltado mais cedo ao consumo de serviços ou de produtos não essenciais, o que, por sua vez, é uma característica do endividamento dos mais ricos. “A classe média viu sua renda cair significativamente em meio a um contexto de alta dos alimentos e bebidas, dos combustíveis e da conta de energia elétrica”, aponta a especialista. “Mas essas pessoas também estão voltando a comer fora ou viajar, por exemplo. Fato é que, em ambos os casos, a classe média tende a recorrer ao cartão”, completa. Esse tipo de crédito ao alcance da mão foi a principal alternativa para o produtor audiovisual Julian Massa, de São Paulo. Em meio à pandemia, ele viu sua renda mensal de cerca de R$ 3 mil cair para pouco mais de R$ 200, enquanto a agenda da sua esposa, a tatuadora Priscila Marson, ficava cada vez mais vazia. Ela estava grávida de 11 semanas quando a Covid-19 contaminou o primeiro brasileiro, em fevereiro do ano passado. Em setembro, quando a bebê nasceu, eles ainda estavam praticamente sem salário. “Nossa única opção foi o cartão de crédito”, relata. “O problema é que, sem ganhos, eu comprava tudo o que a minha filha precisava no cartão, e depois não tinha como pagar a fatura. Nem o valor mínimo. O desespero bateu quando o cartão foi bloqueado”, afirma. Hoje, a dívida do cartão está na casa dos R$ 2 mil, embora Julian não tenha recuperado nem metade dos rendimentos do período pré-pandemia. Para diminuir os gastos, ele resolveu voltar para a casa do pai, onde ainda vivem a irmã e a avó, todos eles também vivendo com uma renda menor depois da pandemia. “Fico 15 dias em cada casa e, dessa forma, consigo equilibrar o peso dos meus custos nos dois orçamentos.”

Quando a renda diminuiu na casa da jornalista alagoana Laís Rosany — ela, o marido e o filho de 4 anos —, foi ao cartão que ela também recorreu. Em maio deste ano, ela perdeu o emprego em uma consultoria de pesquisas, diminuindo o orçamento doméstico em cerca de 40%. Mantendo-se com o seguro-desemprego e com trabalhos eventuais, ela acredita que vai engrossar a lista de inadimplência se não se recolocar até o segundo semestre. “Já está começando a ficar apertado: hoje eu não saio do supermercado com uma conta menor do que R$ 200.”

A forma como a classe média é impactada pela inflação também ajuda a entender esse cenário. Só o aluguel imobiliário, forma preponderante de moradia desta camada, subiu 37% em 12 meses, de acordo com o IGP-M, da Fundação Getúlio Vargas (FGV). Os preços dos alimentos, por sua vez, acumularam alta de 12,54% entre maio do ano passado e o mesmo mês de 2021, enquanto a gasolina, um dos gastos mais comuns das franjas intermediárias, chegou a junho com um aumento expressivo de 45,80%, segundo o Índice de Preços ao Consumidor Amplo (IPCA), do IBGE. Para a economista da CNC, apesar de complementar a renda se endividando, parte da classe média ainda tem conseguido controlar os gastos. “Do contrário, nós viveríamos uma explosão de inadimplência”, aponta, se referindo ao caso de famílias que estão com alguma conta atrasada, ou seja, inadimplentes. Em junho, um quarto (25,1%) dos lares brasileiros vivia nesta situação. Entre os estratos de renda média e baixa, esse número era de 28,1%, enquanto atingia apenas 11,9% das casas de renda alta.

O impacto no bolso

Em junho, 10,8% das famílias estavam sem condições de saldar suas dívidas — situação muito mais presente entre as casas de renda média e baixa (13%) do que as mais endinheiradas (3,4%). Era o caso de Mateus e Nathália até a metade deste semestre, quando ele conseguiu um emprego como representante comercial. “Não tenho carteira assinada, preciso arcar com meu deslocamento de carro e ainda tive que comprar roupas para o trabalho, mas o salário está ajudando a pagar o que estávamos devendo.”

É uma realidade que comprova o que as pesquisas de opinião apontam. A popularidade do governo Jair Bolsonaro está caindo cada vez mais, mesmo com os dados macroeconômicos indicando um crescimento razoável neste ano — a previsão dos agentes de mercado no relatório Focus, do Banco Central, é de uma alta do Produto Interno Bruto (PIB) de 5,18% em 2021. Para as pretensões do presidente, é necessário que essa alta chegue no bolso das pessoas, o que ainda não ocorreu.