10/01/2014 - 19:39

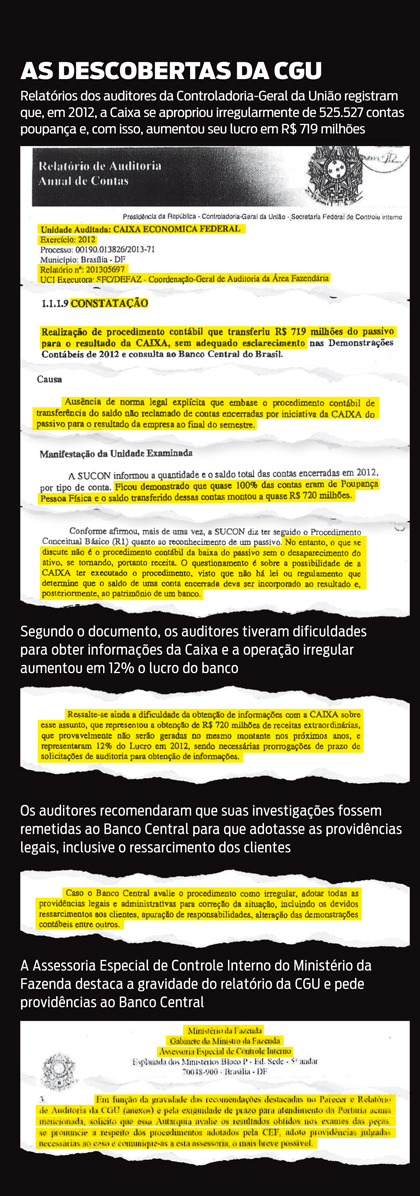

Uma auditoria realizada pela Controladoria-Geral da União (CGU), órgão vinculado à Presidência da República, aponta que, em 2012, a Caixa Econômica Federal promoveu uma espécie de confisco secreto de milhares de cadernetas de poupança. Em um minucioso relatório composto por 87 páginas, os auditores da CGU revelam os detalhes da operação definida como ?sem respaldo legal?, que envolveu o encerramento de 525.527 contas sem movimentação por até três anos e com valores entre R$ 100 e R$ 5 mil. Os documentos obtidos por ISTOÉ mostram que o saldo dessas contas foi lançado, também de forma irregular, como lucro no balanço anual da Caixa, à revelia dos correntistas e do órgão regulador do sistema financeiro. No total, segundo o relatório da CGU, o ?confisco? soma R$ 719 milhões. O documento foi remetido à Assessoria Especial de Controle Interno do Ministério da Fazenda e ao Banco Central e desde novembro auditores do BC se debruçam sobre a contabilidade da Caixa para apurar as responsabilidades. ISTOÉ também teve acesso a cinco pareceres do Banco Central que foram produzidos após as constatações feitas pela CGU. Em todos eles os técnicos concluem que a operação promovida em 2012 foi ilegal. No documento redigido em 4 de novembro do ano passado, o Departamento de Normas do BC (Denor) adverte que a operação examinada consiste em ?potencial risco de imagem para todo o Sistema Financeiro Nacional?.

Nos cálculos feitos pelos auditores da CGU, os R$ 719 milhões obtidos com essa espécie de confisco representaram nada menos que 12% do lucro do banco naquele ano, engordando o pagamento de bônus a acionistas. ?Essa é uma forma de turbinar o lucro do banco, mas é crime contra o Sistema Financeiro Nacional?, disse à reportagem um dos auditores que investigam a operação. O dado que despertou a atenção dos auditores em uma rotineira prestação de contas foi um crescimento de 195% na rubrica ?Outras Receitas Operacionais? em apenas um ano. A Caixa, então, foi convocada a detalhar a contabilidade, identificando as fontes de todos os recursos. No relatório, os técnicos da CGU registram que houve resistência em fornecer as explicações, mas a CEF acabou mostrando todas as planilhas. A CGU descobriu, então, que foram selecionadas para encerramento 525.527 contas de poupança, praticamente todas elas pertencentes a pes-soas físicas. Essas contas foram escolhidas a partir do saldo e do período em que permaneceram sem movimentação. Foram encerradas as poupanças com saldos de até R$ 100 e sem movimentação havia mais de um ano; até R$ 1 mil e inativas por dois anos; e até R$ 5 mil sem movimento por três anos. Essa rotina foi implantada em janeiro e finalizada em agosto. Ao final do semestre, os valores remanescentes na conta ?Credores Diversos? eram transferidos para a subconta de resultado ?Outras Receitas Operacionais?. Para a CGU, não há lei ou regulamento que determine que o saldo de uma conta encerrada deva ser incorporado ao resultado e, posteriormente, ao patrimônio de um banco. Além disso, a legislação determina o prazo prescricional de 25 anos para a devolução dos saldos de contas encerradas, com recolhimento ao Tesouro. Não sendo reclamados ao final de mais cinco anos, podem somente então ser incorporados ao patrimônio da União.

Aos auditores da CGU e ao Banco Central, a Caixa argumentou que para encerrar as contas se amparou em resolução do Conselho Monetário Nacional (2025/1993), numa circular do Banco Central (3006/2000) e no ma-nual normativo da própria instituição. Alegou que as contas encerradas continham falhas cadastrais e, por isso, deviam ser fechadas. Ocorre que, segundo os técnicos da CGU e os analistas do Banco Central, as normas citadas não se aplicam no caso de encerramento de poupanças, muito menos prevê a apropriação dos valores pelo banco.

A Resolução 2025 de 1993 trata na verdade, segundo os auditores, do encerramento de contas abertas ?com documentação fraudulenta?, quando há indícios de crime contra a administração pública. E para promover o encerramento é necessária autorização judicial. Ou seja, para que a Caixa pudesse fechar as 525.527 poupanças precisaria comunicar cada um dos casos à Polícia Federal e só depois de confirmados os indícios de fraude é que as contas poderiam ser encerradas. Da mesma forma, de acordo com os auditores, a Circular 3006 de 2000 prevê autorização do cliente para encerramento da conta. Na operação de 2012, a Caixa não procurou os titulares das poupanças previamente, não identificou os indícios de fraude e nem sequer consultou o Banco Central, segundo os relatórios obtidos por ISTOÉ. Na semana passada, a direção da CEF encaminhou nota à revista reafirmando ter consultado os correntistas (leia a versão da CEF na pág. 49).

Ainda segundo o relatório da CGU, os auditores tiveram acesso a um parecer anexado ao voto no conselho diretor pelo setor jurídico da Caixa. Nesse parecer era recomendado que antes de finalizar a operação fosse feita uma consulta ao BC. Além disso, no mesmo documento o setor jurídico da Caixa alertava para os riscos de dano à imagem do banco, além de enquadramento civil por ?enriquecimento sem causa? (art.884 a 886 do Código Civil) e criminal, por apropriação indébita (art. 168 do Código Penal). Em parecer enviado à CGU, o Banco Central aponta a completa ausência de respaldo legal para o encerramento das contas, especialmente as de poupança. ?A regulamentação não prevê a possibilidade de encerramento de contas que não tenham sido movimentadas. Não é possível se apropriar de um patrimônio que não é de sua propriedade?, afirma o documento. O BC ressalta ainda que a Caixa, antes da baixa das contas classificadas como inativas, procedeu à reclassificação de seus saldos para uma conta de natureza diversa da de poupança. O voto do conselho diretor que aprovou o encerramento das contas consideradas inativas também autorizou a transferência de seus saldos para a rubrica ?Credores Diversos?, em uma subconta denominada ?Contas Encerradas ? RE. BACEN 2025/93?. ?A mudança na conta de registro desrespeita a essência econômica (depósito) da operação e, ainda, compromete a sua devida evidenciação?, acrescenta o parecer do Banco Central. Segundo os técnicos do BC, ?o procedimento visa a afastar a transparência?.

Um dos anexos do relatório da CGU é o chamado ?Certificado de Auditoria Anual de Contas?, assinado pelo coordenador-geral da área fazendária, Antonio Carlos Bezerra Leonel. Ele identifica como responsáveis diretos pela operação os vice-presidentes da Caixa Raphael Rezende Neto, da área de controle e risco, e Fabio Lenza, que cuida das contas de pessoa física. ?Um dos vice-presidentes foi responsável pela execução do procedimento sem adequada transparência nas demonstrações contábeis e consulta ao Banco Central, o outro era responsável pela área finalística de onde mais de 99,70% dos recursos eram oriundos. Cabe ressaltar que o procedimento foi aprovado pelo conselho diretor da Caixa em 2010, mas não havia nenhuma explicação de que os recursos obtidos pelo procedimento seriam retirados do passivo para o resultado do banco?, escreve Leonel, que recomenda a aprovação com ressalva das contas dos dois dirigentes. O voto é reiterado pela diretora de auditoria econômica da CGU, Renilda de Almeida Moura, que o encaminha ao ministro-chefe da Controladoria-Geral, Jorge Hage, e ao Tribunal de Contas da União.

O Banco Central já enviou para a CGU a conclusão final da inspeção feita nas contas da Caixa. Também emitiu ofício à CEF determinando a cessação imediata da prática adotada e a correção dos lançamentos contábeis na prestação de contas de 2013. Isso significa que o lucro inflado irregularmente em 2012 pela apropriação irregular das poupanças deverá ser descontado do lucro que será divulgado pela Caixa até março. A CEF também foi obrigada a emitir uma nota explicativa do caso e a ressarcir os correntistas que tenham sido prejudicados. Até novembro do ano passado, mais de 6,4 mil clientes já procuraram a Caixa preocupados com o desaparecimento de seus depósitos, num total de R$ 20,6 milhões. O banco diz que está restituindo cada centavo corrigido.

FISCALIZAÇÃO

Auditores da Controladoria-Geral da União fizeram relatório com 87 páginas

Fotos: ROBERTO CASTRO/AG. ISTOÉ; Gustavo Moreno/CB/D.A Press; Luludi/LUZ

Você foi vítima do confisco da Caixa Econômica Federal? Envie um email para claudiodantas@istoe.com.br e conte seu caso